Бюджет на очередной год формируется с учетом функционирования предприятия: продажи, закупка, производство, хранение, учет и т.п. Планирование бюджета – это продолжительный и сложный процесс, ведь он охватывает большую часть среды функционирования организаций.

Для наглядного примера рассмотрим дистрибьюторскую фирму и составим для нее простой бюджет предприятия с примером в Excel (пример бюджета можно скачать по ссылке под статьей) . В бюджете можно планировать расходы на бонусные скидки для клиентов. Он позволяет моделировать различные программы лояльности и при этом контролировать расходы.

Данные для составления бюджета доходов и расходов

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий) .

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки) . Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода) . Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы) . А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

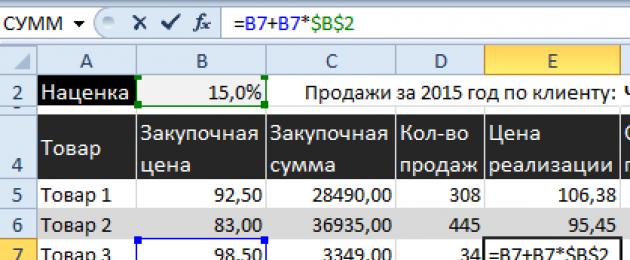

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки. Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel.

Составление бюджетов предприятия в Excel с учетом лояльности

Проект бюджета в Excel состоит из двух листов:

- Продажи – содержит историю движения средств за прошлый год по конкретному клиенту.

- Результаты – содержит условия начисления бонусов и простой счет результатов деятельности дистрибьютора, определяющий прогноз показателей привлекательности клиента для фирмы.

Движение денежных средств по клиентам

Структура таблицы «Продажи за 2015 год по клиенту:» на листе «продажи»:

Модель бюджета предприятия

На втором листе устанавливаем границы для достижения бонусов соответствующие им проценты скидок.

Следующая таблица – это базовая форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Граница бонусной планки 1. Место для установки уровня граничной планки по количеству.

- Бонус % 1. Место для установки скидки при преодолении первой границы. Как рассчитывается скидка для первой границы? Хорошо видно на листе «продажи». С помощью функции =ЕСЛИ(Количество > граница 1 бонусной планки[количество]; Объем продаж * процент 1 бонусной скидки; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей границей, которая дает возможность получить большую скидку.

- Бонус % 2 –скидка для второй границы. Рассчитывается с помощью функции =ЕСЛИ(Количество > граница 2 бонусной планки[количество]; Объем продаж * процент 2 бонусной скидки; 0).

Структура таблицы «Общий отчет по обороту фирмы» на листе «результаты»:

Готовый шаблон бюджета предприятия в Excel

И так у нас есть готовая модель бюджета предприятия в Excel, которая является динамической. Если граничная планка бонусов находится на уровне 200, а бонусная скидка составляет 3%. Это значит, что в прошлом году клиент приобрел товара в количестве 200шт. А в конце года получит за это бонус скидку 3% от стоимости. А если клиент приобрел 400шт определенного товара, значит, он преодолел вторую граничную планку бонусов и получает скидку уже 6%.

При таких условиях изменится показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Задача руководителя дистрибьюторской фирмы выбрать самые оптимальные уровни граничных планок для предоставления клиентам скидки. Выбирать нужно так чтобы показатель «Маржа 2» находился хотя бы в приделах 7%-8%.

Скачать бюджет предприятия-бонус (образец в Excel).Чтобы не искать лучшее решение методом тыка, и не делать ошибок рекомендуем прочитать следующею статью. Там описано как сделать в Excel простой и эффективный инструмент: Таблица данных в Excel и матрица чисел . С помощью «таблицы данных» можно в автоматическом режиме визуализировать самые оптимальные условия для клиента и дистрибьютора.

5. Технология составления бюджета предприятия

Технология составления бюджета предприятия демонстрируется ниже с помощью очень простого примера, который описывает соотношения между отдельными показателями внутри бюджетных таблиц и соотношение итоговых показателей отдельных бюджетных таблиц как единого целого бюджета. В качестве упрощающих факторов принята следующая система допущений:

- бюджетные таблицы составляются на основе деления года на кварталы,

- предприятие производит и продает один вид продукта,

- предприятие не является плательщиком налога на добавленную стоимость,

- все непрямые налоги, которые включаются в валовые издержки, автоматически учитываются в составе тех базовых показателей, исходя из которых они определяются (например, заработная плата планируется вместе с начислениями),

- налог на прибыль рассчитывается по упрощенной схеме – прибыль оценивается по итогам работы компании за год, а затем равномерно делится на четыре части.

Отметим, что такие упрощения не носят принципиальный характер, а служат исключительно целям обеспечения простоты и наглядности технологии бюджетирования.

Итак, пусть на предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. В соответствии со сложившейся традицией финансовый менеджер составляет систему бюджетов на ежеквартальной основе, получив из отдела маркетинга данные о прогнозных объемах сбыта.

Совокупность собранной информации представлена ниже. Следует отметить, что исходные данные обычно представляются по блокам в соответствии со списком бюджетов, которые разрабатываются финансовым менеджером предприятия.

В качестве первого блока исходных данных используется прогноз объемов продаж и цен:

Доля оплаты деньгами в данном квартале составляет 70% от объема выручки, оставшиеся 30% оплачиваются в следующем квартале. Планируемый остаток запасов готовой продукции на конец планового периода (квартала) составляет 20% от объема продаж будущего периода. Запасы готовой продукции на конец года планируются в объеме 3,000 единиц продукции. Требуемый объем материала на единицу продукции составляет 5 кг, причем цена одного килограммы сырья оценивается на уровне 60 коп. Остаток сырья на конец каждого квартала планируется в объеме 10% от потребности будущего периода. Оценка необходимого запаса материала на конец года составляет 7,500 кг. Оплата поставщику за сырье производится на следующих условиях: доля оплаты за материалы, приобретенные в конкретном квартале, составляет 50% от стоимости приобретенного сырья. На оставшиеся 50% сырья поставщик предоставляет отсрочку платежа, которая должна быть погашена в следующем квартале. Оплата прямого труда производится на следующих условиях: затраты труда основного персонала на единицу продукции составляют 0.8 часа. Стоимость одного часа вместе с начислениями составляет 7.50 грн.

Накладные издержки представлены переменной и постоянной частями в отдельности. Планирование переменных издержек производится исходя из норматива 2 грн. на 1 час работы основного персонала. Постоянные накладные издержки оценены на уровне 60,600 грн. за квартал, причем из них на амортизацию приходится 15,000 грн.

Величина затрат на реализацию и управление также планируется в виде двух частей – переменной и постоянной. Норматив переменной части составляет 1.80 грн. на единицу проданного товара. Планируемые объемы постоянных административных и управленческих затрат приведены ниже:

Предприятие планирует закупку оборудования на сумму 30,000 грн. в первом квартале и 20,000 грн. – во втором квартале.

Планируемая к выплате сумма дивидендов составляет 40,000 в год, равномерно распределенные по кварталам. Предприятие имеет возможность брать банковскую ссуду под 10% годовых. Причем выплата процентов производится одновременно с частичным погашением основной суммы долга при начислении процента только на погашаемую часть ссуды.

Дополнительно примем, что ставка налога на прибыль составляет 30%.

Состояние активов и пассивов предприятия на начало планового периода представлено в виде баланса (см. табл. 19).

Табл. 19. Начальный баланс предприятия

|

Оборотные активы: |

|||

|

Денежные средства |

|||

|

Счета дебиторов |

|||

|

Запасы сырья |

|||

|

Запасы готовой продукции |

|||

|

Всего оборотные активы |

|||

|

Основные средства |

|||

|

Сооружения и оборудование |

|||

|

Накопленная амортизация |

|||

|

Итого активы |

|||

|

Обязательства: |

|||

|

Текущие обязательства |

|||

|

Счета к оплате |

|||

|

Акционерный капитал: |

|||

|

Нераспределенная прибыль |

|||

|

Всего акционерный капитал |

|||

|

Итого обязательства и капитал |

|||

|

Проверка баланса |

На основании приведенных данных необходимо построить систему бюджетов предприятия. Рассчитываемая система бюджетов включает:

1. Бюджет продаж.

2. План производства продукции (компания производит единственный продукт).

3. Бюджет затрат на основные материалы.

4. Бюджет затрат .

5. Бюджет накладных затрат.

6. Бюджет себестоимости

7. Бюджет административных и маркетинговых затрат.

8. Плановый отчет о прибыли.

9. Бюджет денежных средств.

10. Плановый баланс.

Бюджет продаж с графиком получения денег от потребителя. Данный бюджет составляется с использованием прогноза продаж, цен на готовую продукцию и коэффициентов инкассации. Для рассматриваемого примера бюджет продаж представлен в табл. 20.

Табл. 20. Бюджет продаж предприятия и график поступления денег (грн.)

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

||

|

Ожидаемый объем (шт.) |

|||||

|

Ожидаемая цена единицы продукции |

|||||

|

Выручка за реализованную продукцию |

|||||

|

График поступления денежных средств |

|||||

|

Счета дебиторов на начало года |

|||||

|

Приток денег от продаж 1 кв. |

|||||

|

Приток денег от продаж 2 кв. |

|||||

|

Приток денег от продаж 3 кв. |

|||||

|

Приток денег от продаж 4 кв. |

|||||

|

Итого поступление денег |

|||||

Первые две строки табл. 20 просто переписываются из исходных данных. Строка выручка получается перемножением объема реализации на цену. При составлении графика поступления денег учитывается, что выручка от продаж текущего периода приходит в виде денег только на 70%, оставшаяся часть поступает в следующем периоде.

В первом периоде предприятие планирует получить деньги по счетам дебиторов в размере 90,000 грн. Это значение берется из начального баланса предприятия. Дополнительно, в первом периоде предприятие получает деньгами 70% выручки первого периода в объеме 200,000 грн., что составляет 140,000 грн. В итоге, ожидаемая сумма поступлений в первом периоде составляет 230,000 грн. Во втором периоде предприятие ожидает получить 30% от выручки первого квартала и 70% процентов от выручки второго периода. В сумме это составляет 480,000 грн. Аналогичным образом рассчитываются все остальные показатели бюджета. В соответствии с этим бюджетом предприятие не получит в плановом году 30% выручки четвертого квартала, что составляет 120,000 грн. Эта сумма будет зафиксирована в итоговом прогнозном балансе предприятия на конец года.

План производства продукции составляется исходя из бюджета продаж с учетом необходимой для предприятия динамики остатков готовой продукции на складе. План производства помещен в табл. 21. Рассмотрим план производства на первый период. Предприятие планирует продать 10,000 единиц продукции. Для обеспечения бесперебойного снабжения готовой продукцией предприятие планирует остаток продукции на конец первого периода в объеме 20% от объема реализации второго периода (см. исходные данные), что составляет 6,000 штук. Таким образом, требуемый объем продукции составляет 16,000 штук. Но на начало первого периода на складе имеется 2,000 единиц готовой продукции. Следовательно, объем производства первого периода должен составить 16,000 – 2,000 = 14,000 изделий.

Табл. 21. План производства продукции

Аналогичным образом рассчитываются все остальные показатели производственного плана. Необходимо лишь подчеркнуть, что планируемые запасы на конец первого периода являются планируемыми запасами начала второго периода. Что касается суммы запасов на конец последнего периода (они же на конец года), то это число прогнозируется индивидуальным образом и обосновывается при составлении блока исходных данных всего процесса бюджетирования.

Бюджет затрат на основные материалы с графиком выплат состоит из двух частей: расчета объемов потребного для производства сырья (план приобретения сырья) и графика оплаты этих покупок. Данный бюджет представлен в табл. 22.

Табл. 22. Бюджет затрат на основные материалы с графиком выплат

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

||

|

Объем производства продукции (шт.) |

|||||

|

Требуемый объем сырья на ед. прод. (кг) |

|||||

|

Требуемый объем сырья за период (кг) |

|||||

|

Запасы сырья на конец периода (кг) |

|||||

|

Общая потребность в материалах (кг) |

|||||

|

Запасы сырья на начало периода (кг) |

|||||

|

Закупки материалов (кг) |

|||||

|

Стоимость закупок материалов (грн.) |

|||||

|

График денежных выплат |

|||||

|

Счета кредиторов на начало года (грн.) |

|||||

|

Оплата за материалы 1 квартала (грн.) |

|||||

|

Оплата за материалы 2 квартала (грн.) |

|||||

|

Оплата за материалы 3 квартала (грн.) |

|||||

|

Оплата за материалы 4 квартала (грн.) |

|||||

|

Платежи всего (грн.) |

|||||

Данный бюджет базируется на производственном плане, а не на плане продаж. Используя норматив потребления сырья на единицу продукции (5 кг.), оценивается планируемый объем сырья для производства продукции данного периода. Для обеспечения бесперебойной поставки сырья в производство, финансовый менеджер планирует запас сырья на конец периода в размере 10% от потребности в сырье следующего периода. Для первого квартала это значение составляет 160,000х10%=16,000. Зная потребный объем сырья для выполнения плана первого квартала 70,000 кг., оцениваем общий потребный объем сырья: 70,000 + 16,000 = 86,000 кг. Но на начало первого квартала на складе имеется 7,000 кг. сырья. Следовательно, закупить следует 86,000 – 7,000 = 79,000 кг. сырья. Поскольку 1 кг. сырья стоит 60 коп., общая сумма затрат, связанная с приобретением сырья составляет 47,400 грн. Аналогичным образом рассчитываются плановые издержки на сырье для всех остальных периодов. Заметим только, что планируемый объем запасов сырья на конец последнего периода оценивается индивидуально, а не в составе общей процедуры. В нашем случае – это 7,500 кг., приведенные в составе блока исходных данных.

Расчет графика выплат производится аналогично графику получения денег. В первом квартале предприятие планирует погасить кредиторскую задолженность, имевшую место на начало года (см. начальный баланс), которая составляет 25,800 грн. В соответствии с договоренностью с поставщиком сырья (см. блок исходных данных) предприятие должно оплатить за поставки сырья первого квартала 50% стоимости закупок, что составляет 23,700 грн. В итоге, в первом квартале планируется заплатить 49,500 грн. Во втором квартале предприятие планирует погасить задолженность по закупке сырья в первом квартале и уплатить 50% стоимости сырья, приобретенного во втором квартале и т.д. При планировании четвертого квартала мы предполагаем кредиторскую задолженность на конец года в объеме 50% от стоимости сырья, планируемого к закупке в четвертом квартале. Эта сумма составляет 27,900 грн. и помещается в итоговом балансе предприятия в статье кредиторская задолженность.

Бюджет затрат на оплату труда основного персонала составляется исходя из принятой на предприятии системы оплаты. Как бы сложна ни была система оплаты, ее плановый расчет всегда можно формализовать в виде соответствующих таблиц. В настоящем примере используется простейшая сдельно-повременная система оплаты. В соответствии с этой системой имеется норматив затрат прямого труда на единицу готовой продукции, который составляет 0.8 часа. Один час затрат прямого труда оплачивается исходя из норматива 7.5 грн. за час. В итоге, планируется бюджет времени и денежных затрат на оплату прямого труда, который представлен в табл. 23.

В том случае, когда бюджетирование проводится на более детальном временном базисе, например, каждый месяц, суммы денег, которые учтены как издержки (начислены) и суммы денег, которые будут уплачены, не обязательно совпадают. В частности, если оплата труда производится, например, 10 числа каждого месяца, то сумма заработной платы, которая начисляется в феврале, будет запланирована к выплате в марте.

Табл. 23. Бюджет затрат прямого труда

Бюджет производственных накладных затрат составляется с использованием агрегированных финансовых показателей. Дело в том, что состав накладных издержек зачастую велик, и производить планирование накладных издержек по элементам затрат есть неоправданно большой аналитический труд. Поэтому все накладные издержки предварительно делятся на переменные и постоянные, и планирование переменных накладных издержек осуществляется в соответствии с плановым значением соответствующего базового показателя. В рассматриваемом примере в качестве базового показателя использован объем затрат прямого труда. В процессе предварительного анализа установлен норматив затрат прямого труда - 2 грн. на 1 час работы основного персонала. Это предопределяет состав показателей в таблице бюджета накладных затрат, представленных в табл. 24.

Табл. 24 Бюджет производственных накладных издержек (грн.)

Исходя из планируемого объема затрат прямого труда и норматива переменных накладных затрат планируются суммарные переменные накладные издержки. Так, в первом квартале при плане прямого труда 11,200 часов при нормативе 2 грн./час сумма переменных накладных затрат составит 22,400 грн. Постоянные издержки в соответствии с исходными данными составляют 60,600 грн. в месяц. Таким образом, сумма накладных издержек в первом квартале составит по плану 83,000 тыс. грн. Планируя денежную оплату за накладные издержки, из общей суммы накладных издержек следует вычесть величину амортизационных отчислений, которые не являются денежным видом издержек, т.е. за амортизацию предприятие никому не платит.

Оценка себестоимости продукции необходима для составления отчета о прибыли и оценки величины запасов готовой продукции на складе на конец планового периода. Себестоимость складывается из трех компонент: прямые материалы, прямой труд и производственные накладные издержки. Расчет себестоимости для рассматриваемого примера продемонстрирован в табл. 25.

Табл. 25. Расчет себестоимости единицы продукции

Первые две компоненты себестоимости определяются с помощью прямого расчета. В частности, если на единицу продукции приходится 5 кг. сырья по цене 60 коп. за один килограмм, то компонента прямых материалов в себестоимости единицы продукции составляет 3 грн. Для оценки величины накладных издержек в себестоимости единицы продукции следует сначала “привязаться” к какому-либо базовому показателю, а затем рассчитать эту компоненту себестоимости. Поскольку переменные накладные издержки нормировались с помощью затрат прямого труда, суммарные накладные издержки также будем “привязывать” к затратам прямого труда. Необходимо оценить полные, а не только переменные, накладные издержки. Для этого сопоставим общую сумму накладных издержек за год (она была рассчитана в табл. 2 и составляет 404,000 грн.) с общей суммой трудозатрат (80,800, как это следует из табл. 23). Нетрудно установить, что на один час прямого труда приходится 404,000/80,800 = 5 грн. накладных затрат. А поскольку на единицу продукции тратится 0.8 часа, стоимость накладных затрат в единице продукции составляет 5х0.8=4.0 грн., что и отмечено в табл. 25.

Суммарное значение себестоимости единицы продукции составило по расчету 13 грн. Теперь несложно оценить величину запасов готовой продукции в конечном балансе предприятия. Поскольку финансовый менеджер запланировал 3,000 остатков готовой продукции на конец года, в балансе предприятия на конец года в статье товарно-материальные запасы готовой продукции будет запланировано 39,000 грн.

Бюджет административных и маркетинговых затрат. Данный бюджет составляется с помощью такого же подхода, что и бюджет производственных накладных издержек. Все издержки разделяются на переменные и постоянные. Для планирования переменных издержек в качестве базового показателя используется объем проданных товаров, а не затраты прямого труда, как это было ранее. Норматив переменных затрат составляет 1.80 грн. на единицу проданных товаров. Постоянные накладные затраты переносятся в бюджет буквально так, как они представлены в исходных данных. Окончательный вид бюджета содержится в табл. 26.

Табл. 26. Бюджет административных и маркетинговых издержек

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

||

|

Ожидаемый объем продаж (шт.) |

|||||

|

Переменные на единицу продукции (грн.) |

|||||

|

Планируемые переменные затраты (грн.) |

|||||

|

Планируемые постоянные затраты |

|||||

|

Зарплата управляющих (грн.) |

|||||

|

Страховка (грн.) |

|||||

|

Налог на недвижимость (грн.) |

|||||

|

Итого постоянных затрат (грн.) |

|||||

|

Всего планируемые затраты (грн.) |

В методическом смысле данный бюджет не вызывает проблем. Сложнее всего обосновать конкретные суммы затрат на рекламу, зарплату менеджмента и т.п. Здесь возможны противоречия, так как обычно каждое функциональное подразделение старается обосновать максимум средств в бюджете. В то же время, бюджет всего может “не выдержать”, говорят “бюджет не резиновый”. Методическая проблема состоит в том, как оценить результат бюджета для различных вариантов объемов финансирования всех функциональных подразделений предприятия. Здесь на помощь приходит сценарный анализ, который, исповедуя по существу идеологию гибкого планирования, рассматривает возможные варианты бюджета для различных составляющих финансирования. Из всех вариантов выбирается тот, который наиболее приемлем исходя из стратегии руководства предприятия.

Плановый отчет о прибыли . Ранее отмечались два базиса планирования предприятия: ресурсный базис и денежный базис. В рамках ресурсного базиса происходит планирование прибыли предприятия, наличие которой является необходимым условием способности предприятия генерировать деньги. Отчет о прибыли вставлен в общую систему именно для целей проверки этого необходимого условия. Помимо этого, в отчете о прибыли оценивается величина налога на прибыль, которая затем используется в составе отчета о движении денег. Отчет о прибыли для рассматриваемого примера помещен в табл. 27.

В этом отчете выручка от реализации получается путем умножения общего объема продаж за год (100,000 единиц продукции) на цену единицы продукции. Себестоимость реализованной продукции определяется путем умножения рассчитанной в табл. 25 себестоимости единицы продукции на суммарный объем проданной продукции. Общие и маркетинговые затраты были рассчитаны в табл. 26.

Табл. 27. Плановый отчет о прибыли (без дополнительного финансирования)

В данном отчете о прибыли величина процентов за кредит принята равной нулю. Это справедливо, так как в процессе предшествующего бюджетирования вопросы кредитования предприятия не рассматривались. Потребность в дополнительном финансировании должна обнаружиться при составлении отчета о денежных средствах. В этом смысле вариант планового отчета о прибыли, помещенный в табл. 27, следует считать предварительным, так как в процессе бюджетирования денег, возможно, обнаружится потребность взять банковскую ссуду, и тогда величина чистой прибыли уменьшится.

Бюджет денежных средств является итоговым и наиболее важным во всей схеме бюджетирования. В нем собираются вместе итоговые числовые финансовые показатели каждого частного бюджета. Бюджет денежных средств отражает все “хорошие и плохие новости” предприятия. Хорошие новости – это поступления денег, плохие – уплаты денег. Итог есть денежное сальдо, которое может быть положительным и отрицательным. В табл. 28 приведен бюджет денежных средств для рассматриваемого примера. Читателю предоставляется возможность проследить и проверить, как данные каждого отдельного бюджета попадают в итоговый бюджет денежных средств.

Отметим ряд особенностей данного бюджета. Это, во-первых, упрощенный характер схемы уплаты налога на прибыль, принятый в данном примере. Величина налога на прибыль, определенная в рамках планового отчета о прибыли, делятся на четыре равные части, каждая часть учитывается в бюджете денежных средств каждого квартала. Усложнить эту схему и сделать ее адекватной реальному состоянию дел не представляется сложным. Этот вопрос рассматривается в рамках анализа деловой ситуации. Во-вторых, заявленный в общей процедуре бюджетирования инвестиционный бюджет, представлен в табл. 28 одной строкой затрат на покупку оборудования.

28. Бюджет денежных средств (без дополнительного финансирования)

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

||

|

Поступление денежных средств |

|||||

|

от потребителей |

|||||

|

Расходование денежных средств |

|||||

|

на основные материалы |

|||||

|

на оплату труда основного персонала |

|||||

|

затраты на сбыт и управление |

|||||

|

налог на прибыль |

|||||

|

покупка оборудования |

|||||

|

дивиденды |

|||||

|

Всего денежных выплат |

|||||

|

Избыток (дефицит) денег |

Как видно из анализа данных табл. 28, полученный бюджет является дефицитным. Таким образом, необходимо предусмотреть дополнительные источники финансирования, которые в рамках рассматриваемого примера сводятся к банковскому кредитованию. Технологически, в таблицу бюджета вводится дополнительный блок – “финансирование”, в котором финансовый менеджер должен предусмотреть получение кредита и его возврат, а также выплату банку процентного вознаграждения. В табл. 29 приведен бюджет денежных средств, предусматривающий дополнительное финансирование.

Работа финансового менеджера по обоснованию суммы кредитования предусматривает подбор данных в блоке “финансирование” так, чтобы реализовать принцип разумного избытка денежных средств, т.е. планировать денежный счет на некотором допустимом уровне, который в рамках рассматриваемого примера не должен быть ниже 30,000 грн. Особенностью этой работы является необходимость обеспечить согласование данных бюджета денежных средств с плановым отчетом о прибыли. Эта необходимость связана с тем, что сумма процентных платежей оценивается в бюджете денежных средств и подставляется в отчет о прибыли. В то же время, сумма налоговых платежей оценивается в отчете о прибыли и подставляется в бюджет денежных средств. Такой подбор “вручную” сделать затруднительно, и следует воспользоваться заранее разработанным программным средством.

В табл. 29 и 30 приведены согласованные плановый отчет о прибыли и бюджет денежных средств, как результат работы финансового менеджера по подбору бюджетных показателей.

Табл. 29. Плановый отчет о прибыли (окончательный вариант)

30. Бюджет денежных средств (окончательный вариант)

|

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

||

|

Денежные средства на начало периода |

|||||

|

Поступление денежных средств |

|||||

|

от потребителей |

|||||

|

Денежные средства в распоряжении |

|||||

|

Расходование денежных средств |

|||||

|

на основные материалы |

|||||

|

на оплату труда основного персонала |

|||||

|

производственные накладные затраты |

|||||

|

затраты на сбыт и управление |

|||||

|

налог на прибыль |

|||||

|

покупка оборудования |

|||||

|

дивиденды |

|||||

|

Всего денежных выплат |

|||||

|

Избыток (дефицит) денег |

|||||

|

Финансирование: |

|||||

|

Получение ссуды |

|||||

|

Погашение ссуды |

|||||

|

Выплата процентов |

|||||

|

Итого, денежный поток |

|||||

|

Денежные средства на конец периода |

Завершает систему бюджетов плановый баланс предприятия . Он представляет собой описания состояния активов и пассивов компании на конец планового периода. Табл. 31 иллюстрирует плановый баланс предприятия.

Табл. 31. Баланс предприятия на начало и конец планового периода

|

Оборотные активы: |

||

|

Денежные средства |

||

|

Счета дебиторов |

||

|

Запасы сырья |

||

|

Запасы готовой продукции |

||

|

Всего оборотные активы |

||

|

Основные средства |

||

|

Сооружения и оборудование |

||

|

Накопленная амортизация |

||

|

Сооружения и оборудования нетто |

||

|

Итого активы |

||

|

Обязательства: |

||

|

Текущие обязательства |

||

|

Счета к оплате |

||

|

Банковский кредит |

||

|

Акционерный капитал: |

||

|

Обыкновенные акции, без номинала |

||

|

Нераспределенная прибыль |

||

|

Всего акционерный капитал |

||

|

Итого обязательства и капитал |

||

|

Проверка баланса |

Опишем формирование каждой статьи баланса. Статья денежные средства берется в виде итогового значения бюджета денежных средств. Дебиторская задолженность определяется как 30% выручки четвертого квартала, на которую предприятие планирует предоставить отсрочку платежа. Запасы сырья определяются как величина остатков сырья из табл. 22 в размере 7,500 кг. по цене сырья 0.60 грн, что составляет 4,500 грн. Запасы готовой продукции определяются как произведение остатков готовой продукции на конец года (см. табл. 21) на себестоимость готовой продукции: 3,000х13=39,000 грн. Статья “сооружения и оборудование” рассчитывается путем прибавления к начальному значению этой статьи суммы закупок оборудования. Амортизация в соответствии с исходными данными составляет 15,000 в квартал, т.е. 60,000 в год. Это значение следует добавить к накопленной амортизации на начало периода.

Величина кредиторской задолженности получается в виде 50% от стоимости закупок четвертого квартала, которая рассчитана в бюджете 22. Наконец, сумма нераспределенной прибыли на конец года получается с помощью следующей формулы:

Нераспределенная прибыль на начало года + Чистая прибыль за год – Выплаченные дивиденды.

Отметим, что сумма активов и пассивов баланса совпадает, что является подтверждением правильности составления бюджета. Для специалиста, который составляет бюджет первый раз, и этот бюджет оказывается достаточно сложным (несколько видов продукции, сложная структура затрат), факт совпадения сумма активов и пассивов выглядит как “финансовое чудо”, хотя это чудо является результатом использования системы двойной записи, принятой в бухгалтерии.

Отметим также тот факт, что в рассматриваемом случае предприятие планирует закончить год без финансовых долгов. Это условие вовсе не является обязательным. Предприятие может закончить год с частично не погашенным банковским кредитом, и тогда в статье баланса “банковский кредит” появится некоторое значение, которое “не разбалансирует” баланс.

Бюджетирование на предприятии и финансовое планирование: 5 функций и 3 этапа бюджетирования + 9 подробных шагов по внедрению + 2 подхода к автоматизации + обзор бюджетирования в программах Excel и 1С.

Залогом успеха компании является грамотная организация ее работы. Упрощение, систематизация и автоматизация бизнес-процессов значительно повышают конкурентоспособность предприятия.

Четкое и актуальное финансовое планирование и бюджетирование на предприятии – очень важная и перспективная часть организации работы. Любому руководителю и владельцу бизнеса, пусть даже пока небольшого, обязательно нужно знать азы процесса и внедрять его в своей компании.

Что такое финансовое планирование и бюджетирование на предприятии?

Финансовое планирование – это кит, на котором держится вся организация деятельности компании.

Оно сопряжено с прочими планированиями, присутствует в любом бизнесе (только в разных формах), а также является оценкой миссии и стремлений компании с учетом требуемых средств и их доступности в нужное время.

Планирование финансов выполняется на такие временные периоды:

- Долгосрочное или стратегическое планирование характеризует основные цели организации, пути достижения, ее размер и сферу работы в качественном либо общем количественном виде сроком более 5-ти лет .

- Среднесрочное или тактическое планирование формируется на срок от 1 до 5 лет , и устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное или оперативное планирование формируется в текущей работе предприятия, по сути является бюджетированием .

Иными словами, бюджетирование на предприятии – это краткосрочное финансовое планирование.

А если смотреть шире, то это не только планирование ресурсов, но и руководство предприятием при помощи критериев, которые учитывают вклад в рост компании, ее отделов и сотрудников.

Итогом бюджетирования является бюджет – документ с фирмы на ближайшее время.

Какие функции выполняет бюджетирование на предприятии?

- Бюджетирование ищет пути распределения ресурсов с учетом ситуации на рынке и его возможностей, предусматривает проблемы и риски, предлагает способы их решения.

- Система бюджетирования на предприятии предоставляет возможность отслеживать эффективность работы менеджеров , основываясь на выполнении ими поставленных целей, а также является финансовой мотивацией работы сотрудников.

- Бюджеты имеют хороший эффект за счет нисходящей информации в формате планов.

Это означает, что поддерживается коммуникация между различными уровнями сотрудников и формируется понимание среди них как миссии и задач каждого сотрудника и подразделения, так и всего предприятия целиком.

- Укрепляет взаимодействие между подразделениями , способствует лучшему пониманию особенностей каждого из отделений.

Представляет собой финансовый контроль отделов и сотрудников , совершает анализ эффективности за счет сверки плановых результатов и достигнутых.

Отслеживание различных показателей позволяет увидеть их воздействие на итоги и внести правки.

3 этапа бюджетного периода

Финансовое планирование и бюджетирование на предприятии выполняется циклически и на некоторый срок (бюджетный период). А бюджетный период делится на определенные этапы.Этапы бюджетирования на предприятии:

- Планирование – осуществляется перед началом бюджетного периода и подразумевает следующее:

- определение задач на бюджетный период;

- выборка, анализ, группирование данных;

- проектирование смет, их анализ, корректировка и утверждение.

Как внедрить бюджетирование на предприятии?

Чтобы выстроить рабочую систему бюджетов на фирме, нужно пройти несколько шагов, каждый из них важен и требует тщательной проработки.

9 шагов для внедрения бюджетирования:

- операционный (продажи, остатки товаров, закупки, различные расходы и другое);

- финансовый , он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Определить его цели и задачи.

Выше были описаны функции бюджетирования, их можно взять за основу.

Более конкретно определить цели может только руководитель компании, опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

Подобрать бюджеты, которые будут вестись на предприятии.

Бюджетирование подразумевает наличие нескольких бюджетов.

Но основных — два:

Также на предприятии может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный , который зависит от специализации работы фирмы.

Определить источники информации.

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация компании, но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

Определить исполнителей.

На небольшом предприятии управлять бюджетами может бухгалтерский отдел или главбух.

На предприятии среднего размера уже возникает необходимость в формировании новых подразделений, в связи с чем расчетами будет заниматься планово-экономический отдел или директор по финансам.

На предприятии крупного размера возникают сложности со сбором и группированием данных, получением актуальной информации в краткие сроки, прозрачностью процесса. Поэтому схема управления бюджетными расчетами имеет сложную структуру. Ею занимается финансовый отдел.

Финансовый отдел на крупном предприятии обычно разделен на следующие подразделения:

- планово-аналитическое;

- контрольно-учетное;

- управленческое.

Каждое из этих подразделений выполняет свои функции в системе.

Построить схему центров финансовой ответственности.

Этот пункт необходим, если предполагается ответственность определенных лиц (менеджеров подразделений, например) за выполнение бюджетов, а также если процесс связан с мотивацией сотрудников.

Спроектировать модель бюджета.

Написать регламент.

На производстве систему бюджетных расчетов обязательно нужно стандартизировать, используя определенные формы и инструкции.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

Рассчитывая показатели бюджета, используют нормативы и формы . Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке.

Все составленные нормативы (или только основные) заносятся в таблицу. Пример такой таблицы приведен ниже.

Обучить персонал.

Спланировать бюджет на первый расчетный период.

Автоматизация бюджетирования

Бюджеты неразрывно связаны с финансовым планированием и часто с управленческим учетом. Поэтому обычно программное обеспечение для автоматизации процесса является комплексным.Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации , самое важное – не ошибиться с выбором программы.

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Во втором подходе наибольшее количество времени занимает этап сбора информации и ее подготовки, так как это будет выполняться вручную. Но гораздо больше шансов в итоге иметь четкую и эффективную систему финансового планирования.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С. Давайте рассмотрим примеры в каждой из этих программ.

1. Бюджетирование в Excel.

Работа в этой программе заключается в написании форм бюджетов и их связке с использованием формул и макросов.

Данная программа подойдет с простой структурой (как и показано в примере ниже).

Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим . Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации .

На рисунке ниже вы видите форму бюджета доходов и расходов:

Ниже следует форма бюджета движения средств:

Следующая таблица – итоговая – баланс предприятия. Также видно все виды бюджетов, которые ведутся на предприятии, во вкладках (листах):

2. Бюджетирование в 1С.

Для финансового планирования на предприятии чаще всего используют 1С «Финансист»

. Безусловно, эта программа гораздо эффективнее работает для бюджетов и финансового планирования, чем Excel.

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

Мы рассмотрели основы такой обширной темы, как бюджетирование на предприятии .

Безусловно, представленной информации недостаточно для постановки системы бюджетов и финансового планирования в компании, и вам потребуются услуги специалистов. Ведь подход к такому серьезному вопросу должен быть индивидуальным и исходить из потребностей каждого предприятия в отдельности.

Заметили, что бюджетирование на вашем предприятии неэффективно?

Разберемся в возможных причинах этой проблемы:

Однако вы поняли, что такое бюджетирование и чем оно полезно для управления компанией, а также уже знаете, на что обратить внимание при внедрении, настройке и автоматизации бюджетирования и финансового планирования на предприятии.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Текущий или годовой план предприятия как часть перспективного плана составляется на основе показателей долгосрочного плана и представляет собой документ, в котором обеспечивается балансовая увязка доходных и расходных статей планируемого года. Баланс доходов и расходов в годовом финансовом плане - необходимое условие, которое достигается привлечением заёмных и других источников финансирования при недостаточности собственных финансовых ресурсов. В текущем финансовом плане детализируются доходные и расходные статьи, применяются более точные по сравнению с перспективным планом методы расчётов.

Если исходить из целесообразности отражения в годовом финансовом плане прибыли как конечного финансового результата хозяйственной деятельности предприятия, то отпадает необходимость введения в финансовый план таких статей, как выручка от реализации продукции и затраты на её производство и реализацию. Планирование выручки и затрат производится в отдельных расчетах, что необходимо для определения плановой суммы прибыли от реализации продукции (работ, услуг). Кроме прибыли в состав собственных финансовых ресурсов включаются амортизационные отчисления, которые планируются в сумме износа основных средств и нематериальных активов.

Управление производственными процессами и регулирование расчетов с покупателями, поставщиками, работниками предприятия, финансовой системой, кредитными учреждениями, обеспечение платежеспособности предприятия в значительной мере зависит от организации оперативного финансового планирования.

Бюджетирование потока денежных средств - это комплекс мер и инструментов прогнозирования и систематического регулирования или оперативного управления кругооборотом денежных средств предприятия.

Цель бюджетирования состоит в расчёте необходимого объема денежных средств и определении моментов времени, ожидаемого избытка или недостатка денежных средств, чтобы избежать кризисных явлений и рационально использовать денежные средства предприятия.

Замечание: все бюджеты зависят от субъективных оценок и прогнозов, следовательно, общая ошибка расчётов ведет к значительному искажению результата и негативно влияет на управленческие решения. Поэтому работа по бюджетированию должна проводиться в тесном сотрудничестве всех заинтересованных отделов и служб и носить регулярный характер.

Основной бюджет (мастер-бюджет) - это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Финансовый бюджет состоит из следующих обязательных финансовых документов, каждый из которых, в свою очередь, является самостоятельным бюджетом:

- · прогноза отчета о прибылях и убытках;

- · прогноза отчета о движении денежных средств;

- · прогноза балансового отчета.

Особое внимание обращается на то, что каждый документ является необходимым, но недостаточным условием для признания бюджета удовлетворительным. Например, предприятие может поддерживать хорошую планируемую рентабельность продаж, хороший планируемый объем операционной прибыли. Но из-за плохого управления оборотными средствами будет иметь отрицательный денежный поток от операционной деятельности, что потребует привлечения дополнительных кредитных ресурсов, следовательно, увеличение затрат на выплату процентов и т.п. Поэтому для анализа качества бюджета все документы рассматриваются в комплексе.

С точки зрения последовательности подготовки документов для составления основного бюджета весь процесс бюджетирования может быть условно разбит на две части:

- 1. подготовка основного бюджета;

- 2. подготовка финансового бюджета.

СОСТАВ ОСНОВНОГО БЮДЖЕТА

Операционный бюджет, в свою очередь, состоит из бюджетов:

- 1. Продаж, который строится на основе прогноза продаж, если такой прогноз считается достижимым. Он является первым шагом в процессе бюджетирования и составляется отделом маркетинга и составляется с учётом внутренних и внешних факторов. Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем включается в доходную часть бюджета потока денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена и в какие сроки с учётом безнадежных долгов.

- 2. Производства, который является, по сути, планом выпуска продукции в натуральных показателях. Составляется исходя из бюджета продаж, учитывая при этом производственные мощности, динамику запасов, величину внешних закупок. Необходимый объём выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период, минус запас готовой продукции на начало периода. Наиболее сложный момент в составлении данного бюджета - определение желаемого запаса готовой продукции на конец планируемого периода. Обычно он выражается в процентах от уровня продаж следующего периода.

- 3. Производственных запасов. Он формируется в стоимостном выражении и содержит информацию для подготовки заключительных финансовых документов основного бюджета:

- · отчёта о прибылях и убытках - в части подготовки о производственной себестоимости реализованной продукции;

- · прогноза балансового отчета - в части подготовки данных о состоянии нормируемых оборотных средств на конец планируемого периода.

Объем незавершённого производства рассчитывается, исходя из технологических особенностей изготовления продукции.

- 4. Прямых затрат на материалы. Он составляется на основе производственного бюджета и бюджета продаж и показывает, сколько сырья и материалов требуется для производства и сколько должно быть закуплено. Объём закупок зависит от ожидаемого объёма использования и уровня запасов. Бюджет прямых затрат на материалы составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы.

- 5. Производственных накладных расходов. Этот бюджет отражает объём всех затрат, связанных с производством продукции, за исключением прямых затрат на материалы и оплату труда. Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная - планируется исходя их потребностей, переменная - по нормативам, например, от трудозатрат основных производственных рабочих. Данный бюджет включает стандартные статьи: амортизация и аренда производственного оборудования, страховка, дополнительные выплаты рабочим, оплата непроизводительного времени и т.п.

- 6. Прямых затрат на оплату труда, который разрабатывается исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

- 7. Коммерческих расходов. Его рекомендуется составлять сразу после создания бюджета продаж. При этом расчёт коммерческих расходов должен соотносится с объёмом сбыта, увеличение которого прямо зависит от расходов на мероприятия по стимулированию сбыта. Расходы группируются ряду критериев, например, тип продукции, тип покупателя, география сбыта и т.п.

- 8. Управленческих расходов, куда входят затраты непосредственно не связанные с производством и сбытом продукции: затраты на содержание отдела кадров, юридической службы, отдела АСУ и т.п., командировки, услуги связи, налоги и проценты за кредит, относящиеся на себестоимость. Большинство управленческих расходов носит постоянный характер, переменная часть планируется как процент, например, от объёма продаж.

Какие же преимущества получит компания от системы бюджетирования? Ее внедрение позволит руководству планировать финансово-хозяйственную деятельность с расчётом на достижение определённого финансового результата, т. е. чётко определить цели и установить поддающиеся измерению контрольные показатели деятельности. Кроме того, появится возможность направить деятельность всех подразделений на достижение целевого финансового результата, выделив сферы ответственности и распределив функции финансового управления между руководителями подразделений. Улучшатся информационный обмен и взаимодействие структурных подразделений между собой.

Бюджетирование поможет оптимизировать финансовые потоки, заранее определив критические периоды в деятельности компании и необходимость внешнего финансирования. С помощью бюджетирования можно обнаруживать «узкие» места в управлении и вовремя принимать необходимые управленческие решения.

Эта технология направлена на использование анализа отклонений «план - факт» для корректировки деятельности. Чтобы рассмотреть все возможные варианты развития событий, возможно проведение сценарного анализа «что будет, если?».

Для успешной постановки бюджетирования необходимо учитывать ряд моментов:

- 1. бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализа отклонений «план - факт» поступают из СУУ. Бюджетирование тесно связано с финансовой структурой компании, которая строится на основе принципов децентрализации управления, которые являются основой и для системы управленческого учета. Наконец, бюджетирование тесно связано с системой управления затратами, которая также является частью СУУ. Оно помогает установить лимиты затрат ресурсов и нормативы рентабельности по отдельным видам товаров и услуг, проектам, направлениям бизнеса и структурным подразделениям организации.

- 2. для внедрения системы бюджетирования необходимо осуществить определенные предварительные действия, а именно провести бизнес-диагностику (своеобразную «инвентаризацию») компании. Многие компании проводят анализ различной информации, связанной с их бизнесом, составлять аналитическую отчетность, планировать Наличие такой управленческой базы упрощает процесс постановки системы бюджетирования.

Бюджетирование представляет собой управленческую технологию. Поэтому при его постановке нужно рассматривать три аспекта:

- 1) методологию;

- 2) организацию;

- 3) автоматизацию.

Методология бюджетирования представляет собой некоторый набор правил, по которым строится система. Компания, исходя из особенностей своего бизнеса, определяет, какими методами можно воспользоваться.

Внедрение бюджетирования идет по двум направлениям:

- 1) разрабатывается основной или мастер-бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес-процессов;

- 2) строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании.

ПРОЦЕСС ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Процесс финансового планирования включает несколько этапов.

ЭТАП 1 - анализируются финансовые показатели за предыдущий период.

ЭТАП 2 - предусматривает составление основных прогнозных документов, таких как основной бюджет, прогноз баланса, отчета о прибылях и убытках, движения денежных.

ЭТАП 3 - уточняются и конкретизируются показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

ЭТАП 4 - осуществляется оперативное финансовое планирование.

ЭТАП 5 - осуществляется практическое внедрение планов и контролем их исполнения.

Принципы построения эффективной системы планирования и контроля:

- 1. планирование должно быть децентрализованным;

- 2. контроль должен быть централизованным.

Таблица 5 - Функции бюджетирования, выполняемые финансовой службой компании

Примечание: функция подготовки фактической информации об исполнении бюджетов может быть возложена на бухгалтерию, ПЭО или специальное подразделение финансовой службы, созданное с целью ведения управленческого учёта, в соответствии с внутренней учётной политикой предприятия.

ФИНАНСОВАЯ СТРУКТУРА ОРГАНИЗАЦИИ

Важным этапом внедрения системы бюджетирования является создание финансовой структуры организации, то есть определение набора и иерархии центров финансовой ответственности (ЦФО) и центров финансового учёта (ЦФУ).

Финансовая структура фирмы - это набор бизнесов и (или) других сфер финансовой ответственности (ЦФО) за доходы и расходы, за расходы, за определенные финансовые показатели и т. п., распределенных между структурными подразделениями предприятия, фирмы, выступающих в качестве объектов бюджетирования и управленческого учёта.

В идеале, финансовая структура должна соответствовать процессной модели организации. В таком случае неизбежно возникнет противоречие между существующей организационной (как правило, линейно-функциональной) структурой и структурой процессов. Варианты разрешения данного противоречия могут быть следующими:

- 1. «жёсткий» - полное реформирование оргструктуры, включая переподчинение отделов и должностных лиц. Возможные последствия такого решения: сопротивление подчиненных, увольнение ценных сотрудников;

- 2. «мягкий» - формирование финансовой структуры на основе организационной, при этом структура ЦФО соответствует структуре функциональных служб, при этом руководители служб, помимо своих функциональных обязанностей, несут ответственность и за выполнение бюджетных планов;

- 3. «компромисс» - принятие за основу оргструктуры с последующей её модификацией для получения структуры финансовой, например, объединение однородных по функционалу подразделений в одно ЦФО.

Выбор варианта финансовой структуры зависит, прежде всего, от стиля управления организацией.

КРИТЕРИИ ФОРМИРОВАНИЯ ЦФО

- 1. Региональная и (или) продуктовая и (или) сегментная изолированность (завершенность) хозяйственной деятельности структурных подразделений (филиал, выпускающий цех, магазин и т. п.).

- 2. Объёмы производства.

- 3. Способность или готовность структурного подразделения самостоятельно работать на рынке (обеспечить движение своей продукции или услуг к конечному потребителю).

- 4. Возможность нести полную ответственность за доходы, расходы, и затраты, за денежные потоки от реализации своей продукции и от оказания услуг.

Предполагается, что ЦФО несут ответственность за все финансовые результаты, и за прибыли (доходы), и за убытки (расходы), Они обычно имеют полную бюджетную схему» т. е. составляют все виды основных бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть затрат (например, служба сбыта). МВЗ отвечают только за расходы (например, бухгалтерия, которая, естественно, ничего не зарабатывает, а только тратит), причем не просто за какую-то их часть, а за так называемые регулируемые расходы, экономию которых руководство МВЗ может контролировать и обеспечивать (разрабатывать соответствующие мероприятия).

Любая организация, внедряющая бюджетирование, должна разрабатывать бюджетный регламент, в котором устанавливаются правила бюджетного управления для всех подразделений, и в случае необходимости распространять его на новые структуры.

Бюджетный регламент - это совокупность внутрифирменных документов и приказов, описывающих бюджетный процесс на предприятии. Например, бюджетный регламент может включать:

- · Положение о бюджетном планировании и приложения, которые содержат используемые в компании формы бюджетных документов (бюджетные отчеты, заявки на платеж и т. д.), а также схемы процессов составления и утверждения бюджетов, перечень ежемесячных, квартальных и годовых бюджетов и ответственных за их формирование;

- · Положение о мотивации персонала;

- · Положение о порядке оперативного финансового планирования и исполнения платежей;

- · Положение о Бюджетном комитете.

НЕДОСТАТКИ БЮДЖЕТИРОВАНИЯ

- 1. длительность бюджетного процесса: в лучшем случае - 5-6 месяцев;

- 2. высокая стоимость;

- 3. жесткость, отсутствие свободы манёвра и невозможность использовать неожиданно открывшиеся возможности;

- 4. централизация и бюрократизм;

- 5. разрыв со стратегией и невозможность реализации долгосрочных целей;

- 6. усиление агентской проблемы - смещение интересов в пользу акционеров;

- 7. ориентир только на финансовые показатели, следовательно, неполнота отражения действительности в отчетности компании.