Расходный кассовый ордер - один из документов кассовой дисциплины, используемый для оформления каждой выдачи наличных денежных средств из кассы ИП или организации.

РКО формируется в одном экземпляре и подписывается:

Руководителем организации

Кассиром, главным бухгалтером или бухгалтером (при их отсутствии - лицо, их заменяющее)

Получателем денежных средств

Оформленный расходный ордер остаётся в кассе. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов ().

Исправления и помарки в РКО категорически не допускаются!

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ РАСХОДНОГО КАССОВОГО ОРДЕРА

(нажмите на это поле, чтобы появилась подробная информация)

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если РКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет - ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». Указываем дату выдачи денежных средств из кассы! И никак иначе. Дата указывается в формате - ДД.ММ.ГГГГ. Например, 02.06.2018.

ТАБЛИЧНЫЙ БЛОК «ДЕБЕТ» (ИП его не заполняют):

Пишем Код структурного подразделения организации (при наличии), на которое делается РКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета, по дебету которого отражается выдача денежных средств из кассы согласно плану счетов бухучёта, например:

51 – сдача денежных средств в банк для зачисления на р/с

60 – расчеты с поставщиками и подрядчиками

70 – расчеты с персоналом по оплате труда

71 – расчеты с подотчётными лицами

73 – расчеты с персоналом по прочим операциям

75-2 – расчеты с учредителями по выплате доходов

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Кредит. Указывается номер счета, по кредиту которого отражается выдача денежных средств из кассы организации. Обычно это счет 50.1 – «касса». ИП эту графу не заполняют.

Графа «Сумма». Записывается цифрами сумма денег, выдаваемая из кассы.

Графа «Код целевого назначения» . Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы».

Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «Приложение». Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции).

В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Ниже ставится подпись получателя и дата получения денег.

При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя. В следующей строке кассир записывает наименование, номер, дату и место выдачи этого документа.

Строка «Выдал кассир». Кассир ставит свою подпись с расшифровкой, НО только после выдачи денежных средств по РКО.

- Образцы заполнения РКО -

Выдача наличных денег в подотчёт (картинки увеличиваются)

Сдача денежных средств в банк

- Кто из посредников - платежный агент, а кто - нет, № 24

- Как правильно получать деньги от граждан через посредника, № 22

- Как за один заход поставить, перерегистрировать или снять с учета ККТ, № 22

- Кому и когда можно работать без ККТ, № 21

- Кассовый приход-расход по новым правилам, № 10

- Сколько наличных оставить в кассе, № 8

- Как налоговики теперь будут проверять ККТ и кассу, № 6

- За отсутствие кассовой комнаты привлекли в прошлом году, платить ли штраф в этом?, № 4

- Свободная касса: стало ли проще работать с наличными, № 1 2011 г.

Как составлять рко на сдачу наличных в банк работником

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»). В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново). В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2016). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Расходный кассовый ордер (форма ко-2)

Объявление на взнос наличными, бланк, скачать Word-формат Скачать Образец заполнения объявления на взнос наличными 2018 года Рассмотрим в виде таблицы, как заполнить объявление на взнос наличными. Наименование поля Разъяснения Дата Указываем дату передачи наличности в банк. От кого Прописываем ФИО сотрудника, который фактически вносит денежные средства на р/счет.

Помним, что на этого сотрудника должна быть оформлена доверенность в банке. Получатель Полное наименование организации, на счет которой вносим наличность. ИНН Указываем идентификационный номер налогоплательщика - бюджетной организации Счет № Значения полей идентичны, прописываем номер расчетного счета, на который вносим деньги.

Кредит счета № Для зачисления на счет Наименование банка-вносителя, БИК Пишем наименование и БИК отделения банка (кредитной организации), через кассу которого проводим сдачу средств.

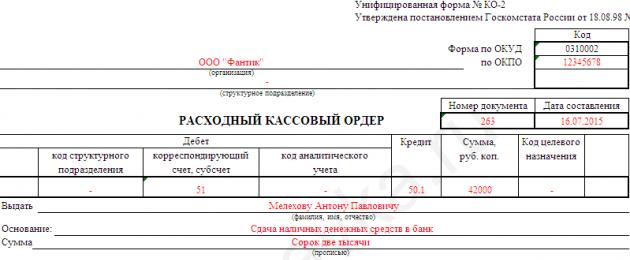

Пример заполнения расходного кассового ордера при сдаче наличных денег в банк

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка. Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операцийп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее - Положение), но и Закона о бухучетеп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Ведь РКО - первичный документ. Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения.

Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции). В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Ниже ставится подпись получателя и дата получения денег. При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя.

Пример заполнения объявления на взнос наличными

Инфо

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования. Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы». Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы.

При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Строка «Приложение».

Расходный кассовый ордер (форма ко-2) в 2017 году

- Правила обращения с фальшивыми деньгами, № 24

- Что будет за отсутствие «подотчетных» заявлений, № 24

- Резервная ККТ: проблемы применения, № 24

- Касса - вопросов масса! Часть II, № 23

- Все ли ОП должны вести кассовую книгу, № 23

- Как оприходовать вчерашнюю выручку, № 23

- Касса - вопросов масса! Часть I, № 22

- Как вести кассовые книги при наличии ОП, № 22

- Как составлять РКО на сдачу наличных в банк работником, № 14

- Хочу все знать: тест по кассе, № 13

- Как выдать и оформить разменный фонд для кассира, № 11

- Кассовые «можно» и «нельзя», № 2 2012 г.

Ни одна организация не вправе хранить наличность в кассе сверх лимита, который устанавливается расчетным способом. Порядок определен в Указании Банка России от 11.03.2014 N 3210-У. Исключением являются дни выплаты заработной платы, пособий или стипендий.

Внимание

Если в кассе компании на конец рабочего дня установлено превышение лимита, то разницу (деньги по факту минус лимит) нужно сдать в банк или кредитную организацию, в которой открыт расчетный счет. Если нарушить установленный порядок ведения кассовых операций, организацию могут оштрафовать на сумму от 40 000 до 50 000 рублей, а ответственного работника - от 4 000 до 5 000 рублей (15.1 КоАП). Операцию по взносу наличности нужно оформить специальным документом, и вместе с ним отвезти наличности в банк.

Образец расходного кассового ордера на взнос наличными в банк

- Расчет лимита кассы: копейка в копейку, № 15

- БСО: когда, зачем и почему, № 14

- Скоро кассовый чек будет приходить на мобильный телефон, № 12 2015 г.

- Наводим порядок в кассе и наличных расчетах, № 17

- «Чужаки» в зарплатной ведомости, № 16

- Как оформить РКО при выдаче зарплаты наличными, № 12

- Касса: продолжаем осваивать новые правила, № 18

- Поставщик пришел за наличными: выдаем деньги правильно, № 18

- Ведем кассу по новым правилам, № 17

- Что, кому и как теперь можно выдать наличными, № 14

- Касса: формы - прежние, правила ведения - новые, № 12

- По выручке или по расходам: выбираем формулу кассового лимита, № 8

- Вмененщик оказывает услуги населению: выдаем БСО или чек ККТ?, № 5

- Новый кассовый порядок: проще, но не для всех, № 2

2013 г.

Блок «Дебет»: В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк). В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо. СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководителяп. 1.5 Положения.

ПРЕДУПРЕЖДАЕМ КАССИРА Любая передача наличных из рук в руки внутри организации должна быть документально оформлена с указанием ф. и. о. получателя денег и его подписью. Обезличенные документы на движение наличных могут привести к злоупотреблениям. Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема - дата на квитанции к объявлению на взнос наличными.

Консультация предоставлена 21.05.2015 г.

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Указания Банка России N 3210-У

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее - организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Документальное оформление выдачи денег из кассы

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

По строке "Выдать" указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

По строке "Основание" - сдача наличных средств в банк;

По строке "Сумма" - сумма сдаваемых средств;

По строке "Приложение" - реквизиты квитанции банка;

По строке "Получил" - также сумма сдаваемых средств;

По строке "По" - наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.4, 3.1 Положения Банка России от 24.04.2008 N 318-П "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации"; далее - Положение N 318-П).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 318-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Организация не пользуется услугами инкассаторских служб, и наличные из кассы отвозит в банк для зачисления на расчетный счет один из работников. Как в такой ситуации оформить РКО при выдаче денег из кассы - должны ли там быть ф. и. о. и паспортные данные этого работника и его подпись? В разных организациях к решению этого вопроса подходят по-разному. Рассмотрим часто применяемые способы и решим, какими можно пользоваться, а какими - не нужно.

СПОСОБ 1. Неправильный и опасный. В РКО вообще нет упоминания о работнике, который везет деньги в банк

То есть строка «Выдать» остается пустой или же в ней указано название банка. В строке «Основание» пишут «Для зачисления на расчетный счет в таком-то банке». По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и указывают ее реквизиты в строке «Приложение».

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка.

Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операци йп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее - Положение) , но и Закона о бухучет еп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Ведь РКО - первичный документ.

Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму пропись юп. 4.3 Положения .

В-третьих, РКО должен быть полностью оформлен (в том числе иметь все приложения) уже на момент выдачи денег из касс ып. 4.2 Положения ; п. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ . А значит, реквизиты квитанции банка в строке «Приложение» в РКО служить заменой подписи получателя не могут. Ведь квитанция появляется позже, когда банк примет деньги.

Когда деньги сдают в банк через инкассаторскую службу банка, ее работник, принимающий наличные, не ставит свою подпись в РКО. Однако это еще не причина поступать так же и в нашем случае. Во-первых, есть специальные правила инкассаци иПоложение ЦБ от 24.04.2008 № 318-П . Во-вторых, подпись в РКО в этом случае заменяет подпись инкассатора на другом документе - квитанции к сумк еп. 9.7 Положения ЦБ от 24.04.2008 № 318-П . Потому что ее инкассатор подписывает сразу же при передаче денег, то есть она оформляется одновременно с РКО. И именно этот документ служит основанием для составления РКО на деньги, сданные инкассаторам.

Чем опасно. Конечно, налоговики за такое нарушение не штрафуют. Опасность в другом: если все деньги или их часть вдруг по каким-то причинам не доедут до банка, под подозрением оказывается кассир. Ведь работник может утверждать, что получил от кассира меньше, чем указано в РКО, или вообще ничего не получал, - всякое бывает. И доказать обратное кассиру нечем, поскольку в получении наличных из кассы никто не расписывался.

Злоупотребления тут могут быть и со стороны самого кассира, который составит РКО на сумму бо´ ль -шую, чем выдал работнику.

Этот способ безопасен только в одном случае - если деньги везет в банк сам кассир. Тогда при помощи РКО действительно оформляется не операция выдачи денег из кассы работнику, а операция сдачи денег банку для зачисления на расчетный счет.

Если кассиров несколько, то передача денег от старшего кассира тому кассиру, который отвозит деньги в банк, оформляется записью в книге учета принятых и выданных кассиром денежных средств по форме № КО-5.

СПОСОБ 2. Неправильный, но безвредный. Работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет

По возвращении из банка работник составляет авансовый отчет и прикладывает к нему в качестве подтверждающего документа квитанцию к объявлению на взнос наличными (в ней есть ф. и. о. человека, от которого приняты деньги).

В РКО указывают проводку Дт счета 71 – Кт счета 50, а на дату зачисления денег на счет делают проводку Дт счета 51 – Кт счета 71.

Бухгалтеры, которые применяют этот способ, аргументируют это так. Если работнику из кассы выданы деньги для передачи кому-либо, то он обязан по ним отчитаться. А как это сделать? Есть привычный способ - авансовый отчет, который предполагает, что ранее наличные были выданы под отчет.

Что неправильно. Деньги под отчет выдают работникам только на расходы - то есть для расчетов с третьими лицами за приобретаемые для компании товары (работы, услуги)п. 4.1 Положения . А при сдаче наличных в банк расходования денег нет - они остаются у организации, хотя и меняют «местонахождение» с кассы на расчетный счет.

Поэтому аргумент, что по любой полученной из кассы сумме работник является подотчетником (кроме зарплаты и прочих выплат непосредственно самому работнику), неверный.

Почему безвредно. Штрафа за ошибочное оформление выданных денег как находящихся под отчетом нет. Факт передачи определенной суммы из кассы работнику зафиксирован. И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо.

СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет

В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководител яп. 1.5 Положения .

ПРЕДУПРЕЖДАЕМ КАССИРА

Любая передача наличных из рук в руки внутри организации должна быть документально оформлена с указанием ф. и. о. получателя денег и его подписью. Обезличенные документы на движение наличных могут привести к злоупотреблениям.

Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема - дата на квитанции к объявлению на взнос наличными. Основание для проводки - РКО и квитанция банка.

ВАРИАНТ 2. Если же есть вероятность, что работник сдаст деньги в банк лишь на следующий день (например, он вечером объезжает несколько принадлежащих фирме точек продаж и может не успеть в банк до его закрытия), лучше делать проводку Дт счета 57 «Переводы в пути» – Кт счета 50. Когда деньги сданы в банк, делаем проводку Дт счета 51 – Кт счета 57.

Этот вариант хорош еще и потому, что банк при приеме наличных может выявить фальшивые купюры и тогда указанная в РКО при выдаче денег проводка Дт счета 51 – Кт счета 50 окажется составленной на неверную сумму.

Образец правильного оформления РКО приведен ниже.

Записывая этот РКО в кассовую книгу, в графе 2 укажите ф. и. о. работника с пометкой «Для зачисления на расчетный счет организации в таком-то банке».

С составлением РКО в организациях разобрались. А как оформлять расходник на сдачу денег в банк у индивидуального предпринимателя?

Если он сам ведет кассовые операции и сам сдает наличные из кассы в банк, то подходит и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и ИП, то есть использовать способ 3.

| Руководитель организации |

Как отразить в бухучете сдачу наличных денег из кассы предприятия в банк? Напишите корреспонденцию счетов. Как заполнить графы «Кому», «Основание» и «Приложение» расходного кассового ордера?

Дебет 57 Кредит 50

– сданы в банк денежные средства.

Дебет 51 Кредит 57

– зачислены деньги на расчетный счет.

В строке «Кому», укажите Ф.И.О. генерального директора. В строке «Основание» пропишите «сдача денежной средств для зачисления на расчетный счет». В строке «Приложение» указывать ничего не нужно, т.к. по строке «Приложение» необходимо указать прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.).

Обоснование данной позиции приведено ниже в рекомендации «Системы Главбух »

Бухучет: сдача в банк выручки

При сдаче денег в банк в бухучете нужно сделать проводку:

Дебет 57 Кредит 50

При зачислении денег на расчетный счет делается запись:

Дебет 51 Кредит 57

При сдаче денег инкассаторам в бухучете нужно сделать проводку:

Дебет 57 Кредит 50

– сданы в банк денежные средства.

При зачислении денег на расчетный счет делается запись:

Дебет 51 Кредит 57

– зачислены деньги на расчетный счет.

Такой порядок предусмотрен Инструкцией к плану счетов (счета , , ).

Расходный кассовый ордер

Выдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 1.8 Положения Банка России от 12 октября 2011 г. № 373-П). Этот документ составляется в одном экземпляре.

Если деньги выдаются работнику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления , составленного в произвольной форме. Принимайте заявление только в том случае, если на нем есть собственноручная надпись руководителя: о сумме наличных денег, выдаваемых под отчет; о сроке, на который выдаются наличные деньги; его подпись; дата.

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Если деньги выдаются по доверенности, то проверьте соответствие фамилии, имени, отчества получателя, указанных в расходном кассовом ордере, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного им документа.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (предпринимателей), то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Бембеева Марина,

эксперт «Системы Главбух»